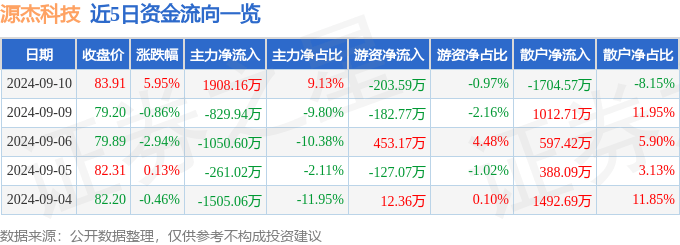

文章目录[+]

公积金的计算方法与使用规则是每位购房者在规划财务时必须了解的重要内容。公积金,作为一项重要的住房金融支持政策,不仅关系到个人的购房能力,还涉及到贷款利率、还款期限等多个方面。本文将详细介绍公积金的计算方法及其使用规则,并探讨这些规则在实际中的应用。

首先,公积金的计算方法主要基于个人和单位的缴存比例。通常情况下,个人和单位各自按照工资的一定比例缴存公积金。例如,如果个人缴存比例为5%,单位缴存比例为5%,那么每月公积金的总额就是工资的10%。这一比例在不同地区可能有所不同,具体需参照当地公积金管理中心的规定。

其次,公积金的使用规则主要包括购房贷款、租房补贴、住房大修等方面。其中,购房贷款是最常见的使用方式。公积金贷款的优势在于利率较低,还款期限较长,这大大减轻了购房者的经济压力。此外,对于租房者,部分地区还提供公积金租房补贴,帮助减轻租金负担。

为了更直观地展示公积金的使用规则,以下是一个简单的表格,列出了不同使用场景下的公积金应用情况:

使用场景 使用规则 优势 购房贷款 利用公积金账户余额申请贷款 低利率,长期限 租房补贴 部分地区提供公积金用于租房补贴 减轻租金负担 住房大修 使用公积金进行住房大修 资金支持,改善居住条件在实际应用中,了解公积金的计算方法和使用规则对于购房者来说至关重要。例如,通过合理规划公积金的使用,购房者可以更有效地利用这一金融工具,实现购房目标。同时,对于租房者来说,了解是否有租房补贴政策,可以帮助他们在选择居住地时做出更经济合理的决策。

总之,公积金不仅是支持住房需求的重要金融工具,也是国家调控房地产市场、促进住房公平的重要手段。通过深入了解公积金的计算方法和使用规则,公众可以更好地规划自己的住房财务,实现安居梦想。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]